股票推荐的最佳实践是什么 中金公司:个东谈主投资者入市下增量资金驱动对小盘作风偏利好

中金公司研报指出,9月下旬以来宏不雅计谋开释积极信号,投资者情感有所改善,A股资金面参加活跃景况,10月以来A股日均成交额跨越2万亿元,对应以目田畅通市值计议的换手率跨越5%,处于2015年之后资金面最为活跃的阶段。个东谈主投资者认知活跃,10月上交所A股新增开户数反弹至685万户,为历史单月第三高的水平,融资余额显着高潮且来回活跃度改善,为止11月21日,融资余额已回升至1.83万亿元,高于2021年的水平。相较而言,公私募基金及北向资金执仓并未见显着增多。个东谈主投资者入市下增量资金驱动对小盘作风偏利好。此外,9月24日以来并购重组领域激发投资者无数堤防,也相对利好小盘作风。

全文如下中金:中小盘作风能否不绝占优?

本轮行情中小盘作风因何占优?投资者结构特征、流动性、老本市集轨制环境变化对近期小盘占优有较强解说力度。衔尾咱们此前的分析框架,9月下旬以来宏不雅计谋开释积极信号,投资者情感有所改善,A股资金面参加活跃景况,10月以来A股日均成交额跨越2万亿元,对应以目田畅通市值计议的换手率跨越5%,处于2015年之后资金面最为活跃的阶段。个东谈主投资者认知活跃,10月上交所A股新增开户数反弹至685万户(vs.8月/9月100/183万户),为历史单月第三高的水平,融资余额显着高潮且来回活跃度改善,为止11月21日,融资余额已回升至1.83万亿元,高于2021年的水平。相较而言,公私募基金及北向资金执仓并未见显着增多。个东谈主投资者入市下增量资金驱动对小盘作风偏利好。此外,9月24日以来并购重组领域激发投资者无数堤防,也相对利好小盘作风。

分析框架:如何判断A股大小盘作风?何时可能发生作风切换?

咱们将A股大小盘作风轮动信号分红主要信号和接济信号两大类:

主要信号:1)产业趋势及景气预期。在产业出现工夫性变革或迭代较快、产业计谋也较为谨慎创新发展阶段,投资者相对谨慎产业形态边缘变化对钞票价钱影响,小盘作风有望有相对认知;在产业趋势较为稳妥少有显着行业变革、或产业计谋相对谨慎行业提质增效与优化升级的时辰行业聚合效应会更显着,这种时辰内大盘股可能占优。跟踪渗入率可能对趋势调遣提供一定参考价值:训戒数据裸露在较多领域,创新式产物的渗入率冲破15%傍边的要道阈值后(不同业业情况有所分离),可能迎来一段渗入率快速攀升阶段,常常是投资与产业变革关系小盘股的较好时辰。2)宏不雅经济运行方针。大小盘作风和宏不雅经济运行在关系性方面存在一定不笃定性,A股市集大盘股对应行业多有周期属性或与经济关联度较高,因此一般觉得,在经济增长有所放缓或趋弱阶段市集作风全体偏向小盘,在经济企稳回升阶段大盘更具上风,但也存在部分例外情况,比如投资者预期过度悲不雅阶段(近似本年二季度前后),市集作风偏沉沦,权重股及红利相对占优;或者在经济复苏初期,部分小盘股弹性更强,具备更强的朝上能源。3)投资者结构与增量资金属性。历史训戒裸露投资者结构也会影响大小作风,一般当公募基金、保障及待业金、外资等建设偏价值、相对偏好中永远稳健投资的机构投资者在A股市集具备更高的边缘订价权时辰,大盘股常常有较好的逾额收益;当个东谈主投资者以及换手率相对较高的投资机组成为A股增量资金的主要来源时辰,小盘作风较或者率会更具上风。

接济信号:1)老本市集建设方针。老本市集建设方针对A股大小作风的轮动存在一定影响。如在并购重组等计谋环境相对宽松阶段,中小市值企业通过外延式并购的姿首不错较快已毕延伸发展,在市集情感较为积极时辰也易带来相应估值延伸;计权术严时辰会客不雅存在资金建设偏好向龙头相聚的征象。2)估值及拥堵度对比。历史来看当某一作风在估值或拥堵度层面演绎至相对极致水平,可能激发大小作风的试验性切换。3)流动性环境。历史训戒裸露流动性宽松并非长周期内小盘占优的必要条目,但不错起到趋势强化的遵守。具体来看,相较于詈骂端国债利率、银行间流动性等研究,信用利差勾引有趣更佳。

以史为鉴:产业趋势及景气预期占主导,增量资金、比价效应、事件驱动等组成短线作风切换成分

衔尾上述分析框架,咱们对A股历史上小盘作风占优周期进行梳理。小盘作风在2007年11月至2015年6月、2021年2月至2024年1月两个阶段内长周期占优,产业趋势及景气预期主导长周期大小盘作风;中周期(6-12个月)维度下2000年以来A股共出现六次阶段性小盘行情。1)2007年11月至2015年6月,经济濒临增速换挡的布景下移动互联网产业升级趋势加强,A股执续演绎“小而好意思”行情。除此除外,老本市集并购重组计谋的颐养、A股投资者结构阶段性“偏散户化”等特征可能也在助力其时小盘占优的市集作风。这一时辰A股大小盘分化比拟显着,大盘指数收益时间为负,但小盘指数的涨幅跨越200%。从行业层面看,这一阶段计议机、医药生物、传媒领涨A股,竣工涨幅均在250%以上,这些行业亦然小盘指数的主要权重行业。本轮小盘股行情执续演绎至2015年6月,伴跟着A股市集阶段性见顶完了。2)2021年2月至2024年1月,2020年下半年起新一轮科技创新与产业升级的趋势不断加强,制造业升级与能源立异成为两大干线,芯片半导体、光伏风电、新能源汽车等关系产业步入发展的快车谈。从市集认知来看,从2021年2月至2024年1月大盘指数跌幅达43%,而同期小盘指数诚然也有所下行,但仅着落7%。3)2000年以来A股共出现六次逾额收益权贵的中周期维度(6-12个月)小盘行情,时间小盘作风相对大盘的逾额收益互异,但基本保执在20个百分点以上。六次中周期小盘行情的开启常常伴跟着宏不雅流动性的宽松加力与产业升级趋势的迟缓晴明,行情完了的原因较复杂,可能由于由流动性环境变化,稳增长计谋预期的强化,或比价效应等成分所导致。

回来来看,增量资金、来回拥堵度、估值比、短期景气或事件扰动等成分可能导致大小盘作风的短期阶段性切换。大小盘拥堵度及估值对比关于结构行情具备较好的勾引有趣,大小盘指数换手率比值拐点一般先于或同步于二者指数比值拐点产生,举例2014年9月,大小盘指数换手率比值领预知顶回落,大小盘指数比值随后于10月见顶,2015年11月初大小盘指数换手率比值再度涉及短周期及其,二者指数比值于月末启动见顶颤动,随后走向下行趋势;此外大小盘估值比值趋向极值一般也意味着二者行情走向趋向拐点。增量资金也会对大小盘作风产生影响,举例2014年底小盘作风赶紧向大盘作风切换,可能部分受到11月沪深港通通畅影响;2022年7月中证1000股指期货上市提振小市值作风。

上前瞻望:短期内小盘作风有望不绝占优,中期取决于基本面设备情况

短期来看,产业趋势、宏不雅及流动性环境、老本市集建设方针、估值及拥堵度对比等成分仍有益于小盘作风演绎,但近期随同来回拥堵度上行等边缘变化产生对小盘作风带来影响,建议执续堤防关系研究变化。中期维度下,若基本面迟缓筑底回升,比价效应趋近极值,可能会发生大小作风切换。2025年咱们觉得计谋发力情形下景气回升产业有望渐渐增多,部分龙头个股可能领先受益,大盘作风或先有阶段性认知,能否出现作风趋势性调遣的要道在于经济企稳节律。具体来看:

面前产业趋势及宏不雅环境等相对利好小盘作风演绎。产业趋势上,面前生成式AI产业快速发展,不断刺激新哄骗落地,从基础时势到末端变革均有望带来新机遇,计谋层面2023年底中央经济使命会议将“发展新质分娩力”纳入经济使命计议,本年4月“新国九条”提倡“促进新质分娩力发展”,“加大对得当国度产业计谋导向、冲破要道中枢工夫企业的股债融资维持”,执续维持科创领域发展,对关系领域大小企业均有维持,中小企业可能更为有益。宏不雅环境上,随同9月底以来一揽子稳增长计谋出台,市集底部回升的计谋信号已现,但基本面信号尚需恭候,偏利好小盘作风。从投资者结构角度,面前个东谈主投资者相对活跃,融资余额不绝上行,也相对利好中小盘作风。

大小盘估值及拥堵度对比尚未达到极值水平,老本市集及流动性环境也偏利好小盘作风。从拥堵度水平看,为止11月22日,小盘指数换手率为2.78%,处于近10年以来88%分位数,来回拥堵度相对偏高,但从小盘指数/大盘指数换手率比值来看,大致为3.85倍,为2023年底以来新高,但仅处于历史中低水平,低于此前小盘占优时间4-8倍的区间水平,从历史训戒来看,小盘指数/大盘指数换手率比值关于大小盘作风的相对强弱解说度更佳。从估值层面看,面前小盘指数/大盘指数PE(TTM)比值为2.06倍,处于近10年以来66%分位数,尚未达到极值水平。从涨停派别看,近期涨停个股数目从10月逐日过百家回落至50-100只个股区间,但仍处于相对高位。建议执续堤防关系研究变化,警惕若市集风险偏好颐养带来的小盘波动高潮。从老本市集建设及流动性环境上看,并购重组等趋势有望中期延续,短债利率及信用利差或在鬈曲中延续下行趋势,也偏利好小盘作风不绝演绎。

但中期维度下,若基本面迟缓筑底回升,比价效应趋近极值,可能会发生大小作风切换。中期维度,后续若随同计谋进一步发力带来基本面不绝企稳回升,顺周期板块、龙头个股更有望受益于经济基本面的回暖而出现相对认知。同期,随同小盘占优行情不绝演绎,比价效应可能会趋向极值,催化大小盘作风切换。

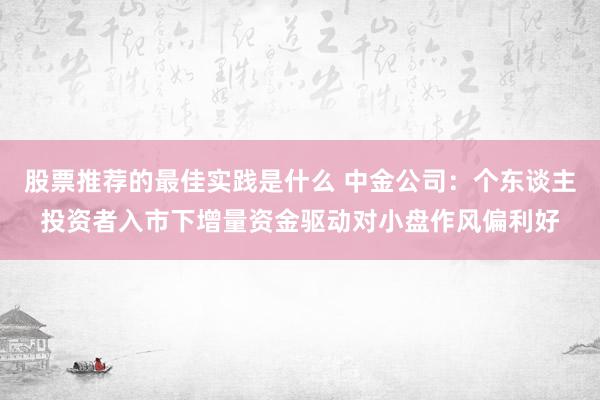

图表1:2000年以来A股小盘作风在两个阶段内长周期占优

注:以1999年12月31日的收盘价为基准,对大盘指数、小盘指数、全A指数作念规范化处分;为止2024年11月24日

云尔来源:Wind,中金公司接头部

图表2:从历史训戒看,A股大盘作风与小盘作风存在一定的互斥性,长周期内选错大小盘作风的代价相对较大

注:以四次大小作风切换的时点为基准,逾额收益为大小盘指数较万得全A指数获得的逾额收益,对大盘指数、小盘指数、全A指数作念规范化处分;为止2024年1月16日

云尔来源:Wind,中金公司接头部

图表3:四轮A股小盘/大盘占优周期内的行业认知

云尔来源:Wind,中金公司接头部

图表4:A股四轮大小盘占优周期的特征回来

云尔来源:Wind,中金公司接头部